おすすめ情報

マイホームの購入は人生において最も大きな買い物と言っても過言ではありません。そのため、マイホームを買うにあたってはタイミングが重要になります。

当記事では様々な視点から家を買うタイミングについて考えていきます。

まずは年齢から家を買うタイミングについて考えてみます。

国土交通省が公開している「令和4年度 住宅経済関連データ」によると、地域・種類別住宅購入者の平均年齢は以下のようになっています。

| 令和3年度 | 全国 | 三大都市圏 | 首都圏 |

| 注文住宅 | 44.0 | 45.3 | 46.8 |

| 分譲住宅 | – | 41.3 | 42.6 |

| 中古住宅 | 47.1 | 46.6 | 46.5 |

| リフォーム住宅 | 60.4 | 60.5 | 59.7 |

このデータから考えると、住宅購入者のボリュームゾーンは30代後半〜40代後半くらいであると考えられます。

続いて、貯金額から家を買うタイミングについて考えていきます。

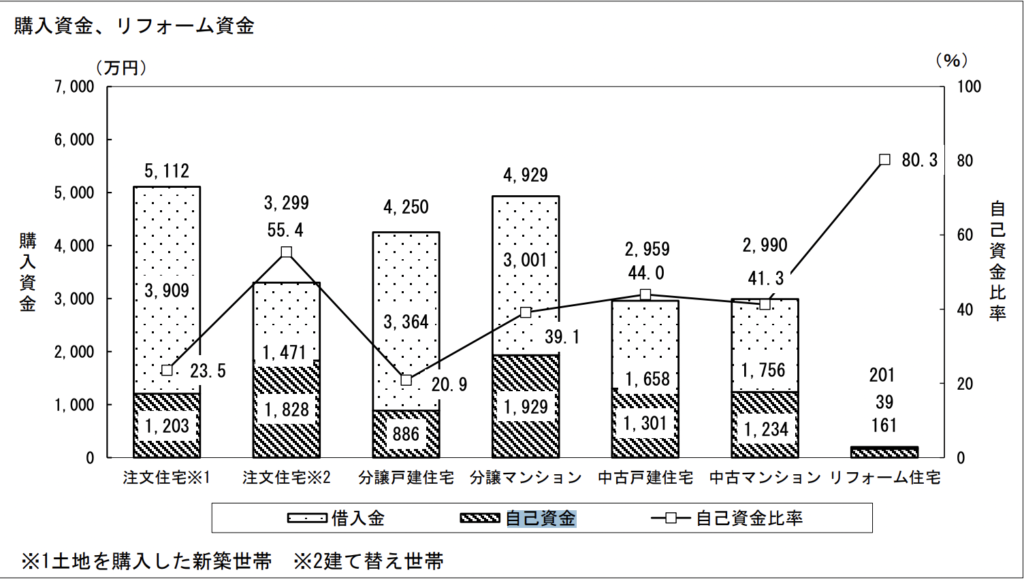

国土交通省が発表した「令和3年度 住宅市場動向調査報告書」によると、令和3年度に新築分譲住宅を購入した人の平均購入価格は–で、そのうち自己資金(=ローンを組まずに支払った額)は20.9%という結果でした。

物件の種類によって自己資金比率は若干異なりますが、これらを総合すると大体物件の価格の2~3割程度を用意した上で物件を購入していることになります。

また最近の傾向として、特に若い世代の間で自己資金なしで家を購入するケースも増えているようです。

ただし、自己資金なしで家を購入することにはリスクもあります。

自己資金がない状態で家を買う場合、住宅ローンを組まざるを得なくなりますが、借入額が大きくなればなるほど金利は高くなります。

| 融資率(借入額が住宅の建設費または住宅の購入価額に占める割合) | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.680%~年3.270% | 年1.680% |

| 9割以上 | 年1.940%~年3.530% | 年1.940% |

金利が高くなれば当然支払うべき金額も増えるので、月々の負担が重くなります。

何らかの事情で住宅ローンが支払えなくなってしまった時のリスクを考えると、自己資金なしでの家の購入は慎重にならざるを得ません。

反対に、家を買うときにある程度頭金を用意できれば、無理なく住宅ローンを組むことができます。

一般的に頭金の目安は、住宅の購入価額の20%程度と言われています。

結局のところ、家を買う最適なタイミングは個人の人生設計によって異なります。

そのため、「〇〇歳になったら家を買うべき」と断言することはほぼ不可能です。

ただ少なくとも言えることは、家を買うにあたって資金は一定程度用意するべきだということです。

病気・失業など様々なイレギュラーに備えて、ある程度資金に余裕を持って家を買うことをおすすめします。

不動産について気になる方は、弊社平塚メイン不動産が開催する不動産相談会へのご参加がおすすめです。

不動産の道を極めたスタッフが、あなたのお悩みや疑問になんでもお答えします。

詳細は下記ページをご覧ください。